等額本息和等額本金,兩種還款方式一字之差,對(duì)于購(gòu)房者來(lái)說(shuō),但是卻會(huì)產(chǎn)生非常不一樣的結(jié)果。那么問題來(lái)了,怎么選擇還款方式才最實(shí)惠呢?

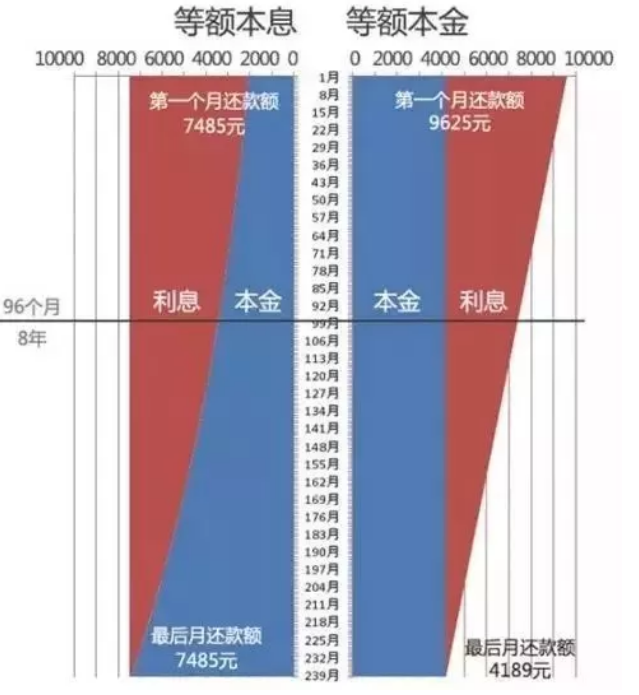

如果貸款一百萬(wàn)買房,然后計(jì)劃20年還清,兩者還款上有什么區(qū)別呢?我們先來(lái)看一張圖:

這張圖上紅色的部分是還款的利息,藍(lán)色的部分是還款的本金。在等額本息還款的方式下,隨著貸款剩余的本金的逐漸減少,利息的比例逐漸減少。而等額本金還款的方式里面,每月還款的本金數(shù)目一直不變,但是利息逐漸變少,每月還款的數(shù)額就越來(lái)越少。

在前面8年時(shí)間里,等額本金的還款數(shù)額都更多一些。所以,雖然等額本金的利息會(huì)少一些,但是在前面8年里,等額本金的還款壓力更大,完全感受不到利息少的好處。從這個(gè)角度來(lái)看,等額本息還款,其實(shí)就是用更多的利息來(lái)?yè)Q取更小的還款壓力。同時(shí)對(duì)于首付資金較少的購(gòu)房者,等額本息的還款模式還能支持規(guī)模更大的貸款。

那等額本金應(yīng)該用在什么地方呢?對(duì)于投資性購(gòu)房者和購(gòu)房首付比例較高的購(gòu)房者來(lái)說(shuō)等額本金其實(shí)更加合算一些。一方面投資性購(gòu)房者都希望迅速還完貸款,避免房子對(duì)現(xiàn)金流的依賴。那么在貸款時(shí)間較短的情況下,迅速還完貸款,選擇等額本金就更好一些。一方面可以節(jié)省一部分利息,一方面可以迅速減少剩余的本金,在有需要的時(shí)候?qū)⑹S噘J款迅速還完,然后利用房子進(jìn)行再融資。

等額本息法

等額本息法最重要的一個(gè)特點(diǎn)是每月的還款額相同,從本質(zhì)上來(lái)說(shuō)是本金所占比例逐月遞增,利息所占比例逐月遞減,月還款數(shù)不變,即在月供“本金與利息”的分配比例中,前半段時(shí)期所還的利息比例大、本金比例小,還款期限過半后逐步轉(zhuǎn)為本金比例大、利息比例小,其計(jì)算公式為:

每月還本付息金額 =[ 本金 x 月利率 x(1+月利率)貸款月數(shù) ] / [(1+月利率)還款月數(shù) - 1];

每月利息 = 剩余本金x貸款月利率;

還款總利息=貸款額*貸款月數(shù)*月利率*(1+月利率)貸款月數(shù)/【(1+月利率)還款月數(shù) - 1】-貸款額;

還款總額=還款月數(shù)*貸款額*月利率*(1+月利率)貸款月數(shù)/【(1+月利率)還款月數(shù) - 1】

注意:在等額本息法中,銀行一般先收剩余本金利息,后收本金,所以利息在月供款中的比例會(huì)隨本金的減少而降低,本金在月供款中的比例因而升高,但月供總額保持不變。

等額本金法

等額本金法最大的特點(diǎn)是每月的還款額不同,呈現(xiàn)逐月遞減的狀態(tài);它是將貸款本金按還款的總月數(shù)均分,再加上上期剩余本金的利息,這樣就形成月還款額,所以等額本金法第一個(gè)月的還款額最多 ,然后逐月減少,越還越少,計(jì)算公式為:

每月還本付息金額=(本金/還款月數(shù))+(本金-累計(jì)已還本金)×月利率;

每月本金=總本金/還款月數(shù);

每月利息=(本金-累計(jì)已還本金)×月利率;

還款總利息=(還款月數(shù)+1)*貸款額*月利率/2;

還款總額=(還款月數(shù)+1)*貸款額*月利率/2+貸款額

注意:在等額本金法中,人們每月歸還的本金額始終不變,利息隨剩余本金的減少而減少,因而其每月還款額逐漸減少。

從上面我們可以看出,在一般的情況下,等額本息所支出的總利息比等額本金要多,而且貸款期限越長(zhǎng),利息相差越大。

等額本息適合的人群

等額本息每月的還款額度相同,所以比較適宜有正常開支計(jì)劃的家庭,特別是年青人,而且隨著年齡增大或職位升遷,收入會(huì)增加,生活水平自然會(huì)上升;如果這類人選擇本金法的話,前期壓力會(huì)非常大。

等額本金適合的人群

等額本金法因?yàn)樵谇捌诘倪€款額度較大,而后逐月遞減,所以比較適合在前段時(shí)間還款能力強(qiáng)的貸款人,當(dāng)然一些年紀(jì)稍微大一點(diǎn)的人也比較適合這種方式,因?yàn)殡S著年齡增大或退休,收入可能會(huì)減少。

例:李先生買了一套商品房,面積120平米,他向銀行貸款60萬(wàn),還款期限為20年,年利率為6%(月利率為5‰)現(xiàn)在我們分別用等額本金和等額本息法進(jìn)行分析:

等額本息:每月還款金額=【600000*5‰*(1+5‰)240】/【(1+5‰)*240-1】=3012.5元

等額本金:第一個(gè)月=(600000/240) + (600000-0)×5‰=5500

第二個(gè)月=(600000/240) + (600000-2500)×5‰=5487.5……

實(shí)質(zhì)上,等額本金法與等額本息法并沒有很大的優(yōu)劣之分,大部分是根據(jù)每個(gè)人的現(xiàn)狀和需求而定的。等額本息利于記憶、規(guī)劃、方便還款。事實(shí)上絕大多數(shù)人都寧愿選擇“等額還款方式”,因?yàn)檫@種方式月還款額固定還款壓力均衡,與等額本金法差別也不是非常的大,況且隨著時(shí)間的增長(zhǎng),會(huì)使資金的使用價(jià)值產(chǎn)生了不同。當(dāng)然,也有許多人經(jīng)濟(jì)相對(duì)寬裕,想使自己以后的生活更加輕松及節(jié)約成本,會(huì)選擇等額本金法。簡(jiǎn)單來(lái)說(shuō)選擇哪種還款方式,需根據(jù)每個(gè)人的現(xiàn)狀和對(duì)未來(lái)的規(guī)劃而定,不要一味的相信別人的話。

買房知識(shí) 2025-03-25

樓市熱點(diǎn) 2025-03-25

熱門樓盤 2025-03-25

買房知識(shí) 2025-03-24

來(lái)源:購(gòu)房網(wǎng) 2025-03-25

瑯玥灣佳園價(jià)格78000元/平米,現(xiàn)預(yù)約開盤享10萬(wàn)補(bǔ)貼。

來(lái)源:購(gòu)房網(wǎng) 2025-03-25

來(lái)源:購(gòu)房網(wǎng) 2025-03-25